Biểu lãi suất tiết kiệm của nhiều ngân hàng thương mại đã hạ nhiệt so với trước Tết Dương lịch. Trong những ngày đầu năm 2023, các ngân hàng niêm yết lãi suất tiết kiệm cao nhất hiện chỉ 9,5%, trong khi trước đó lãi suất lên tới 10 – 11%.

Đa số các ngân hàng ở Việt Nam hiện nay đều niêm yết lãi suất kỳ hạn 3-5 tháng ở mức tối đa cho phép là 6%/năm.

Tuy nhiên, một số ngân hàng vẫn áp dụng mức lãi suất thấp hơn, bao gồm Agribank, Vietcombank, BIDV và VietinBank với cùng mức 5,4%/năm cho hình thức gửi tại quầy.

Đối với hình thức gửi trực tuyến, Vietcombank, BIDV, và VietinBank đều đã nâng lên trần 6%/năm cho kỳ hạn từ 1 tháng – 5 tháng.

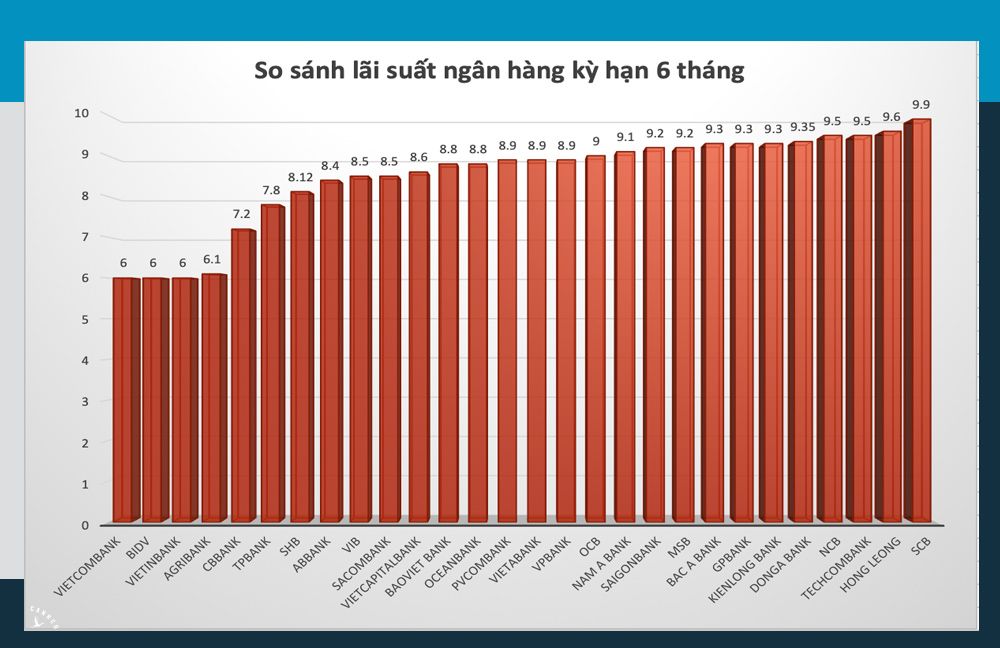

Lãi suất suất kỳ hạn 5 tháng và lãi suất kỳ hạn 6 tháng hiện có sự chênh lệch rất lớn. Lãi suất cao nhất cho kỳ hạn 6 tháng hiện có thể đạt mức xấp xỉ 10%/năm. Tại DongABank, kỳ hạn 6 tháng có mức lãi suất 9,35%/năm cho số tiền dưới 10 triệu đồng. Đối với tiền gửi 10 triệu đồng trở lên, khách hàng được cộng thêm 0,7-0,85%/năm, tức là có thể lên trên 10%/năm.

Tại Ngân hàng Quốc dân NCB, lãi suất tiền gửi kỳ hạn 6 tháng theo hình thức online là 9,5%/năm. Nhiều ngân hàng nhỏ khác có lãi suất trên 9%/năm, ví dụ như Saigonbank (9,2%/năm), NamABank (9,1%/năm), BacABank (9,3%/năm),…

Ở các ngân hàng lớn, một số ngân hàng niêm yết lãi suất trên dưới 9%/năm. Chẳng hạn như, Techcombank áp dụng 9-9,2% cho khách hàng thường và 9,3-9,5% cho khách VIP 1. Ngân hàng VPBank cũng áp dụng mức 9%/năm đối với khách hàng ưu tiên.

Trong nhóm Big4, BIDV đã điều chỉnh nâng lãi suất kỳ hạn 6 tháng theo hình thức gửi online lên 7,9%/năm. VietinBank giữ nguyên mức 7,8%/năm đối với hình thức gửi online. Trong khi đó, Vietcombank tăng lãi suất kỳ hạn 1-3 tháng, đồng thời giữ lãi suất kỳ hạn 6 tháng ở mức 6,5%/năm.

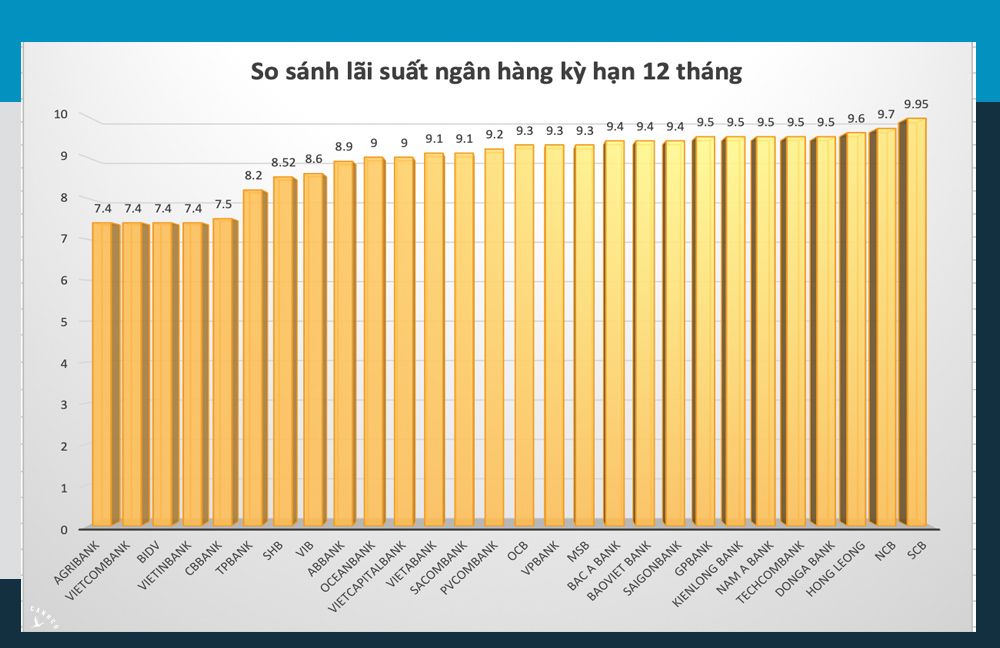

Giống như kỳ hạn 6 tháng, các ngân hàng SCB, DongABank, NCB tiếp tục là những ngân hàng có lãi suất cao nhất thị trường, dao động quanh mốc 10%/năm.

Ngân hàng SCB niêm yết lãi suất 9,95%/năm, DongABank áp dụng 10,3%/năm đối với khách hàng gửi trên 1 tỷ đồng, còn NCB duy trì mức 9,7%/năm.

Đa số những ngân hàng còn lại đều niêm yết không quá 9,5%/năm. Theo đó, Kienlongbank (9,5%), Saigonbank (9,5%), NamABank (9,5%), Techcombank (9,5%), VPBank (9,4%), SHB (9,1%/năm), ACB (9%),…

Trong nhóm Big4, BIDV và VietinBank cùng niêm yết mức 8,2%/năm đối với hình thức tiết kiệm online và 7,4%/năm cho hình thức gửi tại quầy. Trong khi đó, ngân hàng Vietcombank áp dụng cùng mức 7,4%/năm cho cả khách hàng gửi trực tuyến lẫn gửi tại quầy.

Sau các chỉ đạo quyết liệt từ NHNN, lãi suất tiền gửi và cho vay ngân hàng đã chững lại và hạ nhiệt. Tín hiệu đáng mừng là lãi suất liên ngân hàng trong thời gian qua đã giảm mạnh. Đây được coi là một trong những thông điệp tích cực dự báo mặt bằng lãi suất chung có thể hạ nhiệt, tạo động lực tốt cho kinh tế. Đến nay, lãi suất cho vay qua đêm trên thị trường liên ngân hàng chỉ còn 3,49%/năm, thấp hơn khá nhiều so với mức lãi suất qua đêm thời điểm đầu tháng 11 có lúc đã lên tới 6,36%. Tương tự, lãi suất liên ngân hàng kỳ hạn 1 tuần đã giảm thấp xuống chỉ còn 4,24%, thấp hơn nhiều so với mức đỉnh lên tới trên 7% vào đầu tháng 11/2022.

TS Châu Đình Linh – Giảng viên trường Đại học Ngân hàng TP Hồ Chí Minh cho biết, việc lãi suất liên ngân hàng giảm mạnh thời gian qua một phần nhờ kết quả của hàng loạt động thái điều hành khá hợp lý của NHNN. Cụ thể, hoạt động thị trường mở (OMO) được điều hành linh hoạt, các động thái bơm và hút tiền qua thị trường mở đã hỗ trợ tốt cho thanh khoản của các ngân hàng.

Bên cạnh đó, tiền gửi vào hệ thống cũng tăng lên. Trong báo cáo triển vọng 2023 vừa công bố, Công ty Chứng khoán Rồng Việt (VDSC) kỳ vọng, tiền gửi khu vực dân cư phục hồi trong năm 2023 nhờ: Bong bóng đầu cơ đất đai xẹp; kênh đầu tư vàng, USD hạ nhiệt; thị trường tài sản (trái phiếu, cổ phiếu) giảm tính hấp dẫn do nhà đầu tư cân đối lại kỳ vọng lợi nhuận/rủi ro.

Tổng Thư ký Hiệp hội Ngân hàng Nguyễn Quốc Hùng cho rằng, có hay không còn phụ thuộc nhiều vào những yếu tố cả trong nước và nước ngoài nhưng tinh thần là giảm để hỗ trợ DN, phát triển kinh tế.

TS Lê Xuân Nghĩa cho rằng, áp lực lạm phát, tỷ giá toàn cầu năm 2023 sẽ giảm dần. Kinh tế Mỹ và Trung Quốc đang có dấu hiệu phục hồi mạnh hơn dự báo. Tuy nhiên, thách thức lớn nhất với nền kinh tế nước ta chính là các yếu tố nội tại. Riêng với chính sách tiền tệ, TS Lê Xuân Nghĩa cho rằng, thách thức lớn nhất năm 2023 chính là vấn đề lãi suất do DN còn khó khăn. Theo chuyên gia này, trọng tâm chính sách của NHNN và Chính phủ năm 2023 cần phải đi theo hướng giảm lãi suất để hỗ trợ nền kinh tế.

Các chuyên gia nhận định sang năm 2023, một số xu hướng xuất hiện giúp Việt Nam có điều kiện để giảm lãi suất để thúc đẩy tăng trưởng. Theo đó, một số xu hướng xuất hiện cho thấy rủi ro bên ngoài bắt đầu hạ nhiệt như: Fed cân nhắc tăng lãi suất ở mức độ nhẹ; lạm phát tại các nước bớt căng thẳng… Trong nước, lạm phát giữ ở mức mục tiêu; kinh tế vĩ mô ổn định. Vì vậy, Việt Nam có điều kiện để tận dụng cơ hội giảm lãi suất để thúc đẩy tăng trưởng vào năm 2023.

Mục tiêu tiếp tục đưa mặt bằng lãi suất xuống thấp hơn được NHNN thể hiện khá rõ ràng, đặc biệt thông qua việc cơ quan quản lý thị trường tiền tệ liên tục nhắc nhở các ngân hàng phải tìm các biện pháp đưa lãi suất xuống thấp.

Với mục tiêu duy trì ổn định lãi suất, phát biểu kết luận Hội nghị triển khai nhiệm vụ của ngành ngân hàng năm 2023, Thống đốc NHNN Nguyễn Thị Hồng chỉ đạo các tổ chức tín dụng rà soát, tiết giảm chi phí để chủ động giảm lãi suất cho vay, chia sẻ, hỗ trợ DN và người dân. Đồng thời, các tổ chức tín dụng cũng phải tạo điều kiện thuận lợi cho khách hàng tiếp cận tín dụng ngân hàng, hướng đồng vốn vào các lĩnh vực sản xuất – kinh doanh, lĩnh vực ưu tiên theo chủ trương của Chính phủ (nông nghiệp nông thôn, DN nhỏ và vừa…); tiếp tục kiểm soát chặt chẽ tín dụng vào những lĩnh vực tiềm ẩn rủi ro.

Hạ Băng